¿Por qué invertir en bolsa? ¿Merece la pena? ¿Inversión o especulación?

¿Inversión o especulación?

Es una pregunta trampa ya que se dirige a nuestro autoconcepto de cada término, ¿Serías capaz de definir que es una inversión una especulación y sus diferencias? ¿Si le pregunto a otra persona me diría lo mismo? ¿Tu definición se corresponde con la definición de la RAE?

Desde este blog vamos a quedarnos con la definición que da de una forma muy sencilla el autor Benjamin Graham. «Inversión es adquirir un activo que entiendes, con una rentabilidad determinada que puedes comprender con un cierto grado de seguridad y especulación es todo lo contrario».

- Inversión: Comprar una parte de un negocio real que entiendes, a un precio que está justificado por su valor subyacente (sus activos, ganancias, capacidad de generar flujo de caja), con la intención de mantenerlo a largo plazo y esperar una rentabilidad razonable.

- Especulación: Comprar o vender un activo (sea una acción o cualquier otra cosa) basándose únicamente en la expectativa de que su precio se mueva en una dirección favorable a corto plazo, sin preocuparse por su valor intrínseco o fundamental.

¿Merece la pena?

Para saber si merece la pena es importante saber como funciona tanto la inflación como el interés compuesto. Fácilmente podrías llegar a la conclusión que no solo merece la pena si no que es tan necesario como hacer ejercicio físico moderado o tener una dieta variada.

Si que no quieres perder poder adquisitivo, valoras tu trabajo y esfuerzo con el que te ganas la vida, no solo deberías preocuparte por pagar tus deudas, (factura del móvil, letra del coche, alquiler o hipoteca…etc.) tus disfrutes de la vida (ocio, ir a restaurantes, ir de cañas…etc.) si no también deberías pagarte a ti mismo ya que te lo mereces, no solo para irte de cañas si no para que dinero trabaje para ti. ¡Te lo has ganado! aunque no sea mucho dinero aunque no tengas una fortuna pero igualmente te mereces que parte de tus ahorros obtengan una rentabilidad.

Inflación. Puede ser un concepto económico muy teoríco a la vez de complejo pero en la práctica es bien sencillo si lo simplificamos en la siguiente definición «Si se imprime más dinero, existe más dinero en circulación y los precios de las cosas suben«. Que mejor que un ejemplo, ¿Cuánto costaba un coche en 2005 y en 2025? ¿Y una copa en Madrid?

- Coche en 2005, por ejemplo el Volkswagen Golf V GTI, con el motor 2.0 TFSI de 200 CV, tenía un precio de partida en España de aproximadamente entre 27.000 € y 30.000 €. En 2025, el Volkswagen Golf 8 GTI, con el motor 2.0 TSI de 265 CV, tiene un precio de venta al público que oscila entre los 50.830 € y 52.950 €. Con ofertas o descuentos, el precio al contado puede rondar los 45.000 € – 47.000 €.

- 2005: Una copa básica (ron/ginebra con refresco) en un bar de copas «típico» en Madrid podía costar entre 6 € y 8 €. En zonas más exclusivas o locales de moda, quizás llegaba a los 10 €. 2025: Una copa similar en un bar de copas de Madrid se sitúa habitualmente entre 10 € y 14 €. En locales de moda o zonas premium (como el Barrio de Salamanca, Malasaña o Chueca), es fácil que superen los 15 € y los cócteles especiales pueden irse a 18-20 €.

El incremento es prácticamente el doble en 20 años. Este aumento se debe a la inflación general, el encarecimiento de los alquileres y costes para mantener los márgenes de beneficio del negocio. Estos dos ejemplos son muy ilustrativos de cómo la inflación reduce el poder adquisitivo del dinero con el paso del tiempo, haciendo que bienes y servicios que solían ser accesibles o con un precio determinado, ahora requieran una cantidad de dinero significativamente. Por este motivo deberías cuidar de tus ahorros para que dentro de 30 años no pierdan valor, solo tu eres el responsable de tus ahorros. Pero tengo una buena noticia, ¡un buen aliado! El interés compuesto.

Interés compuesto: El interés compuesto es la magia que resulta de reinvertir tus ganancias.

- Ejemplo 1. Inviertes 500 y obtienes 50 al año, al año sigues teniendo 500 invertidos por tanto vuelves a obtener 50 al año, es una rentabilidad de 10% anual de interés simple.

- Ejemplo 2. Para que sea interés compuesto debes reinvertir tus ganancias, mismo ejemplo que el anterior con una rentabilidad de 10%, pero esta vez reinvirtiendo tus ganancias. Primer año inviertes 500 y obtienes 50, el próximo año reinviertes tus ganancias y tendrías invertido 550 por tanto obtienes 55 al segundo año (que es el 10% de 550), en el tercer tendrías invertido 605 y obtendrías un 60.50 (10% de 605).

«Existen dos tipos de personas: las que saben qué es el interés compuesto y las que no»

Albert einstein

(Aunque NADIE es capaz asegurar si realmente lo dijo)

Ejemplo de interés compuesto: La leyenda del inventor del ajedrez y el rey

Cuenta la leyenda que el rey Shihram de la India estaba muy deprimido tras la muerte de su hijo. Un sabio llamado Sissa, para animarlo y enseñarle la importancia de la estrategia y la previsión, inventó el juego del ajedrez.

El rey quedó fascinado con el juego y, lleno de gratitud, le ofreció a Sissa cualquier recompensa que deseara. El sabio, con una aparente modestia, respondió:

«Majestad, mi deseo es humilde. Le pido que me entregue un grano de arroz por la primera casilla del tablero de ajedrez, dos granos por la segunda, cuatro por la tercera, ocho por la cuarta, y así sucesivamente, duplicando la cantidad en cada nueva casilla, hasta completar las 64 casillas del tablero.»

El rey, al principio, se rió de lo que le parecía una petición insignificante. Pensó que el sabio estaba pidiendo una cantidad irrisoria de arroz y aceptó de inmediato, incluso algo ofendido por lo poco que le pedían. Ordenó a sus matemáticos que calcularan rápidamente la cantidad total para entregarla.

Lo que el rey no comprendía, y lo que Sissa sí sabía, era el increíble poder del crecimiento exponencial:

- Casilla 1: 1 grano

- Casilla 2: 2 granos

- Casilla 3: 4 granos

- Casilla 4: 8 granos

- Casilla 5: 16 granos

- …

- Casilla 10: 512 granos

- Casilla 20: 524.288 granos

- Casilla 30: 536.870.912 granos (¡más de quinientos millones!)

- Casilla 40: 549.755.813.888 granos (¡más de medio billón!)

Cuando los matemáticos del rey terminaron sus cálculos, quedaron horrorizados. La cantidad de arroz solo era grande; era astronómica e inmanejable. La suma total de granos de arroz en las 64 casillas es 18.446.744.073.709.551.615 granos de arroz, sería una montaña de arroz más grande que el Monte Everest.

Reflexión: Esta es la magia del interés compuesto, en este ejemplo la rentabilidad es del 100% algo irreal en las inversiones en bolsa si pensamos en un intervalo de tiempo anual pero podemos ver un simple ejemplo de dividendos más realista para que tu mismo puedas calcular el interés compuesto.

¿Quieres tener la misma rentabilidad que Amancio Ortega? Realmente es fácil obtener la misma rentabilidad que Amancio por su negocio Inditex, la empresa de la que es fundador, que aglutina Zara, Pull&Bear, Massimo Dutti,Bershka, Stradivarius, Oysho, Zara Home o Lefties. Inditex paga dividendos, los dividendos son los beneficios que reparte la compañía con sus accionistas.

¿Invertir en bolsa es solo para ricos?

Si por ejemplo compras una acción de Inditex por 44,22€ y obtienes una rentabilidad de 1,94€ por acción al año, una rentabilidad de 4,48% puede parecer poco pero Amancio Ortega obtendría la misma rentabilidad, un 4,48%, la única diferencia, es el número de acciones que tiene Amancio, unas 1.848 millones de acciones, que al multiplicado por 1,94€ obtendrías sus ingresos pasivo, unos 3.585 millones. Su rentabilidad sería igual que la tuya, un 4,48%, lo único que cambia es el beneficio, pero es exactamente la misma rentabilidad, aunque tiene más huevos en el cesto que le da mayores beneficios.

Tu dinero trabajaría igual por ti igual que el de Amancio trabaja para el. ¿No quieres tener una pequeña porción de una empresa que consideras buen negocio? Un negocio que aprecias como consumidor, que además no has tenido que construirlo desde cero pero sin embargo puedes formar parte del accionariado, invirtiendo de una forma pasiva con poco o mucho dinero, para recibir los beneficios que reparten con los accionista.

Con lo que ya sabemos de interés compuesto, puedes probar a utilizar una calculadora de interés compuesto para calcular cuantos años, con aportaciones periódicas y probando con la variable rentabilidad, cuanto podrías obtener a largo plazo. Aunque ya lo sabrás y si no, te lo adelanto, existen dos variables claves para aumentar tus resultados con el interés compuesto es el tiempo y la cantidad . Ejemplo de calculadora de interés compuesto: https://www.investor.gov/financial-tools-calculators/calculators/calculadora-de-interes-compuesto

Miedo a las caídas ¿Qué expectativas de rentabilidad sería coherente?

Cuando pensamos en invertir en renta variable que el mercado de valores o comúnmente llamado la bolsa de valores, pensamos en la volatilidad, lo rápido que todo sube y baja, lo arriesgado que parece y poco seguro. De primera pensamos en la bolsa como algo con mucho riesgo que no merece la pena y que seria más seguro tenerlo en el banco o como mucho a una renta fija 1%-2%.

Primer punto es que el dinero pierde valor con la inflación y si la inflación es de un 2%-3% media histórica debemos buscar una rentabilidad que la supere, de primera la bolsa no parece el sitio más seguro para invertir, elementos muy complejos que no ayudan a entenderla, noticias recurrentes sobre una caída de la bolsa un lunes cualquiera, que cae o sube porque algún dirigente mundial ha soltado un comentario desafortunado. En definitiva da la sensación que el mercado bursátil es poco robusto y fácilmente manipulable, como una planta débil que se marchita por mirarla. ¿Realmente es así?

Si miramos empresas conocidas como Iberdrola, Endesa, Inditex, Coca-Cola o Google en los en los últimos 10 años. ¿Qué podemos encontrar?

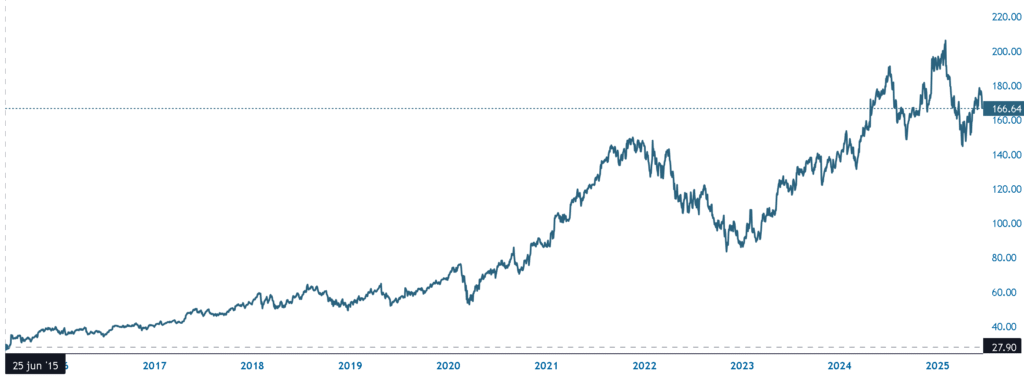

Por ejemplo Google:

Google tiene un precio por acción de 166,64 en junio de 2025 y un precio de 27,9 en junio de 2015. Lo que daría una rentabilidad total de 497.27% o anualizada en estos diez años de 19.58%, esto sin contar los dividendos que son los beneficios que las empresas reparten con sus accionistas.

Pero claro, me podrías decir que a toro pasado todo el mundo es torero, es fácil calcular la rentabilidad pasada pero lo importante es calcula la rentabilidad futura y el riesgo que conlleva elegir una empresa que tenga un resultado negativo. Esto solo se soluciona con cultura y educación financiera.

Se puede ver que han existido muchas caídas en estos 10 años pero la acción a largo plazo ha seguido subiendo. Si miramos otras acciones o incluso índices que reflejan le comportamiento de varias empresas, como el SP500, vemos que aunque existen caídas y épocas de valle, a largo plazo los buenos activos terminan creciendo. Esto se debe a que una acción no deja de ser un pequeña porción de una empresa, si una empresa de crecimiento, si el negocio crece y cada año obtiene más beneficios, su valor subyacente también subirá y por tanto su precio. En el caso de un negocio estable, sin crecimiento pero con muchos márgenes y beneficios, la empresa suele repartir dividendos y te daría igual incluso que la empresa baje en un momento concreto ya que recibirías tus dividendos por cada acción que posees ¿Quién no quiere tener una pequeña porción de un empresa que considera que es un buen negocio aunque existe una volatilidad a corto plazo?

Para manejar las caídas, existen varias estrategias pero lo más importante es recordar la definición de inversión a diferencia de especulación, invertir con conocimiento del valor intrínseco de la inversión y consciencia de obtenerlo por un precio razonable. Algunas posibles estrategias recomendables para empezar, son la inversión en empresas que reparten dividendos o índices, que son conjuntos de empresas, la máxima en la bolsa es saber que las caídas no son un problema a largo plazo si no un descuento a corto plazo para algunos activos de calidad.

¿Qué ha pasado históricamente en un horizonte de 5 a 10 años? Este es el plazo mínimo recomendado por muchos expertos para inversiones en renta variable como es la bolsa, ya que históricamente, en la mayoría de los mercados desarrollados, las probabilidades de sufrir pérdidas nominales (no ajustadas por la inflación) en una cartera diversificada se reducen drásticamente. Las caídas suelen ser temporales y el mercado se recupera.

¿Y en un horizonte de 10 años o más? En un horizonte de 10 años o más, las probabilidades históricas de perder dinero en una cartera diversificada de acciones de calidad son extremadamente bajas, cercanas al 0% en la mayoría de los mercados desarrollados (aunque el rendimiento puede ser bajo en algunos periodos). La volatilidad a corto plazo se «suaviza» por el crecimiento a largo plazo. Es el horizonte ideal para el inversor en renta variable que busca mitigar el riesgo de caídas significativas.

La rentabilidad histórica media anualizada de los principales índices bursátiles, como el S&P 500, que es el más antiguo y por tanto con más datos para analizar, ha sido del 8% al 9% anual a muy largo plazo (varias décadas), incluyendo dividendos reinvertidos y ajustado por inflación en algunos estudios.

Después de todo este tostón, ¿Crees que te merece la pena invertir en bolsa?