Análisis de acción Google – Alphabet tras publicación de resultados 23 de julio de 2025

Actualmente Alphabet cotiza por PER algo más bajo que su histórico, esto es debido a la amenaza de la IA, según el mercado la existencia de nuevos competidores en la búsqueda por internar puede hacer que Google pierda la ventaja competitiva que tenía, ya que hoy en día ChatGPT, Perplexity y otras IA se están usando para realizar búsquedas. ¿Tiene esto sentido?, ¿Es verdad que la amenaza es tan grande? ¿Depende tanto de los ingresos por publicidad en el buscador? Vamos a desglosar sus números y su historia para intentar responder a estas preguntas.

La Historia de Google:

Empieza con dos estudiantes, Larry Page y Sergey Brin, en un garaje de la Universidad de Stanford en 1998. Su misión era simple, pero ambiciosa: «organizar la información del mundo y hacerla universalmente accesible y útil». Así nació Google, un motor de búsqueda revolucionario que cambió la forma en que encontramos información.

¿Qué hitos marcaron su camino?

- 2001-2004: Llegó Eric Schmidt como CEO, y Google lanzó joyas como AdWords (su sistema de publicidad que genera miles de millones) y Gmail.

- 2004: Salieron a bolsa (IPO).

- 2006: ¡Compraron YouTube! Una jugada maestra, ¿verdad?

- 2015: Se reorganizaron bajo el nombre de Alphabet Inc. Esto les permitió separar su negocio principal (Google) de sus proyectos más «locos» o experimentales, a los que llaman «Other Bets».

Los Negocios de Alphabet: Mucho Más Allá del Buscador

Alphabet organiza sus negocios en grandes bloques:

1. Google Services (Servicios de Google)

Aquí está la joya de la corona, donde generan la mayor parte de sus ingresos, especialmente por la publicidad digital:

- Publicidad ¡Es su principal motor! Más del 80% de sus ingresos viene de aquí. Cada vez que ves un anuncio en Google o YouTube, están sumando. Vamos a separar la parte del buscador y youtube ya que tienen diferentes riesgos o fortalezas.

- Publicidad del buscador. El propio google lo denomina «Google Search & Other». En el año fiscal 2024, representó aproximadamente el 61,42% de los ingresos totales, generando alrededor de 198.080 millones de dólares. Este segmento incluye los ingresos procedentes de los anuncios de búsqueda en Google.com y otras propiedades de Google como Gmail, Google maps y Google Play, lo que lo convierte en la base del éxito financiero de Alphabet.

- Publicidad de Youtube: Los ingresos por publicidad de YouTube son otro componente importante, representando alrededor del 11,21% de los ingresos totales en el año fiscal 2024, con aproximadamente 36.150 millones de dólares.

- Google Network: Incluye los ingresos procedentes de las propiedades de Google que participan en AdMob, AdSense y Google Ad Manager, con una contribución aproximada de 30.360 millones de dólares en el año fiscal 2024.

- YouTube: La plataforma de videos que todos amamos (o al menos usamos).

- Google Search: El buscador que usas a diario.

- Google Maps y Google Play: Herramientas esenciales en nuestra vida digital.

- Hardware: ¿Tienes un móvil Pixel o un dispositivo Nest en casa? ¡También son de Google!

2. Google Cloud (La Nube de Google)

Es su apuesta por las empresas. Este segmento está creciendo a buen ritmo, ofrece servicios de computación en la nube, plataformas de análisis de datos y herramientas de colaboración para empresas (por ejemplo, Google Cloud Platform y Google Workspace). Google Cloud es un área de alto crecimiento, que aportará aproximadamente el 13,41% de los ingresos totales en el año fiscal 2024, alcanzando unos 43.230 millones de dólares. Es un foco clave para el crecimiento futuro de Alphabet, impulsado por la creciente demanda de IA y soluciones empresariales. Este segmento también abarca los servicios de alojamiento de Google.

3. Other Bets (Otras Apuestas)

Este segmento comprende nuevas empresas, a menudo experimentales, como Waymo (tecnología de conducción autónoma) y Verily (ciencias de la vida). Aunque estos negocios son cruciales para la innovación y la diversificación a largo plazo, actualmente representan una parte muy pequeña de los ingresos totales de Alphabet, alrededor del 0,51% o 1.650 millones de dólares en el año fiscal 2024, y normalmente operan con pérdidas operativas, ya que todavía están en fases de desarrollo.

En resumen, la publicidad, en particular de Search y YouTube, sigue siendo la columna vertebral financiera de Alphabet, mientras que Google Cloud está ganando importancia rápidamente como motor de crecimiento significativo. Las «Otras apuestas» representan inversiones estratégicas en tecnologías futuras.

¿Dónde opera Google? La Presencia Global

Alphabet no detalla sus ingresos por cada país, pero sí los agrupa geográficamente:

- Estados Unidos: Su mayor mercado, aportando cerca del 45% de los ingresos.

- EMEA (Europa, Oriente Medio y África): La segunda región más importante, con un 30% aproximadamente.

- APAC (Asia-Pacífico) y Otras Américas: Aquí entran mercados como India, Japón, Brasil y Canadá, sumando alrededor del 25%.

¿Es Google un buen negocio?

- Modelo de Ingresos Sólido: Aunque depende mucho de la publicidad, sus fuentes de ingresos son robustas y diversificadas. Incluso con la amezana en la IA, este último resultado del trimestre publicado el 21 de julio de 2025, en el que ha compartido tiempo con sus competidores de IA, ha vuelto a crecer en ingresos, un +19%.

- Salud Financiera: Genera muchísimo dinero en efectivo (flujo de caja libre) y tiene un gran retorno sobre el capital que invierte (ROCE). No tiene apenas deuda a largo plazo y obtiene mucho flujo de caja.

- Las «Other Bets»: Son como opciones de futuro. Hoy no dan dinero, pero podrían ser la próxima gran cosa, como la flota de taxis autónomos de Waymo.

¿Quiénes Invierten en Alphabet? La Confianza Institucional y las Recompras

Participación Institucional: Los Grandes Apuestan por Google

Cuando grandes fondos de inversión y bancos invierten en una empresa, es una señal de confianza. En Alphabet, la participación institucional es alta:

- Acciones Clase A (GOOGL): Alrededor del 40% en manos de inversores institucionales.

- Acciones Clase C (GOOG): Un 27% en manos de institucionales.

Grandes nombres como The Vanguard Group, BlackRock y State Street Corporation son algunos de los principales accionistas. Esta «bendición» de los grandes inversores es una buena señal.

Recompra de Acciones: Google Apuesta por Sí Misma

Cuando una empresa recompra sus propias acciones, está diciendo: «Creemos que nuestras acciones están baratas y queremos aumentar el valor para nuestros accionistas». ¡Es una gran señal de confianza por parte de la dirección!

- En abril de 2025, Alphabet anunció un nuevo programa de recompra de acciones por valor de $70 mil millones, una cifra impresionante.

Esto no solo reduce el número de acciones en circulación (haciendo que las que quedan valgan más), sino que también indica que la directiva considera que las acciones están infravaloradas.

La Deuda de Alphabet: ¡Una Fortaleza Financiera!

Ratio Deuda/Capital: Google no se endeuda

Este ratio nos dice cuánta deuda tiene una empresa en relación con su capital propio. Un número bajo es bueno.

- Ratio Deuda/Capital (a diciembre de 2024): ¡0.03!

- Ratio Deuda/Patrimonio (a marzo de 2025): ¡0.03!

¿Qué significa? Que Alphabet tiene una estructura financiera extremadamente conservadora. Apenas depende de la deuda para financiarse. Piensa en esto: por cada $100 que tiene de capital, solo debe $3. ¡Es un gigante muy estable!

Evolución Histórica: Su ratio de deuda ha ido bajando en los últimos años, lo que demuestra una estrategia clara de reducir deuda y fortalecer su patrimonio.

Conclusión para el Inversor de Valor: Una deuda tan baja significa que Alphabet es una empresa muy poco riesgosa financieramente. Genera mucho dinero en efectivo, lo que le permite crecer sin depender de préstamos, y tiene una gran flexibilidad para invertir o afrontar crisis.

La Caja de Alphabet:

Situación de Caja: Mucho Dinero en el Banco

Tener mucho efectivo es como tener un colchón de seguridad. Alphabet tiene una posición de caja envidiable:

- Efectivo y equivalentes de efectivo (a marzo de 2025): $23.264 millones.

- Valores negociables (inversiones que puede convertir rápidamente en efectivo): $72.060 millones.

- Total de caja y equivalentes: ¡Más de $95.324 millones!

Efectivo por Acción: Con unos 12.14 mil millones de acciones en circulación, esto se traduce en aproximadamente $7.85 por acción en efectivo y equivalentes.

¿Qué significa?

- Respaldo Financiero: Puede afrontar crisis económicas sin problemas.

- Capacidad de Inversión: Puede financiar grandes proyectos de IA o comprar otras empresas sin pedir dinero prestado.

- Recompensa a Accionistas: Puede seguir recomprando acciones o incluso pagar dividendos (¡que ya ha empezado a hacer!).

Beneficio por Acción (BPA): ¿Google Gana Cada Vez Más?

El BPA nos dice cuánto beneficio genera la empresa por cada acción. Un BPA creciente es una señal de una empresa saludable y rentable.

BPA Anual de Alphabet:

- 2023: $5.80 USD (¡un 27.2% más que en 2022!)

- 2024: $8.04 USD (¡un 38.6% más que el año anterior!)

- Últimos 12 meses (hasta marzo de 2025): $8.96 USD (¡un 37.4% de crecimiento anual!)

BPA Trimestral Reciente: En el primer trimestre de 2025, lograron $2.81 USD por acción, superando las expectativas.

Evolución del BPA en los Últimos 10 Años:

| Año | BPA (USD) | Variación Anual |

| 2015 | $1.14 | +11.0% |

| 2016 | $1.39 | +21.9% |

| 2017 | $0.90 | -35.4% |

| 2018 | $2.19 | +142.8% |

| 2019 | $2.46 | +12.5% |

| 2020 | $2.93 | +19.2% |

| 2021 | $5.61 | +91.4% |

| 2022 | $4.56 | -18.7% |

| 2023 | $5.80 | +27.2% |

| 2024 | $8.04 | +38.6% |

- BPA de Alphabet en el segundo trimestre de 2025: 2,31 dólares, un 6,45% por encima de las expectativas.

- Ingresos de Alphabet en el segundo trimestre de 2025: 96.430 millones de dólares, un 2,68% por encima de las proyecciones.

- Crecimiento interanual del BPA: El BPA de 2,31 dólares representa un aumento del 22% en comparación con el mismo trimestre del año anterior.

Lo que nos dice el BPA:

- Crecimiento Constante: La tendencia general es clara: Alphabet genera cada vez más beneficios.

- Resiliencia: Ha sabido recuperarse de bajadas (como en 2017 o 2022) y seguir creciendo.

- Orientada al Accionista: El programa de recompra de acciones de $70.000 millones y el primer dividendo trimestral ($0.20 USD por acción) demuestran que piensan en los inversores.

Ojo: A pesar de estos buenos datos, no hay que olvidar los desafíos, como las regulaciones y la competencia en IA.

Activos y Pasivos: La Fortaleza del Balance de Google

El balance nos da una «foto» de lo que tiene la empresa (activos) y lo que debe (pasivos).

Balance de Alphabet (a 31 de diciembre de 2024):

- Activos Totales: $450.256 millones USD (¡una cifra gigantesca!)

- Activos Corrientes (dinero o cosas que se convierten en dinero en menos de un año): $163.711 millones USD (mucho efectivo e inversiones a corto plazo).

- Activos No Corrientes (bienes que duran mucho, como edificios y equipos): $286.545 millones USD.

- Pasivos Totales (lo que debe la empresa): $125.172 millones USD

- Pasivos Corrientes (deudas a corto plazo): $89.122 millones USD.

- Pasivos No Corrientes (deudas a largo plazo): $36.050 millones USD (¡muy poca deuda a largo plazo!).

- Patrimonio Neto (lo que realmente pertenece a los dueños, después de pagar deudas): ¡$325.084 millones USD!

Conclusión para el Inversor de Valor:

- Gran Patrimonio Neto: Alphabet tiene un patrimonio neto enorme, lo que significa que la empresa es sólida y que los dueños tienen mucho valor.

- Mucha Liquidez: El alto nivel de efectivo e inversiones a corto plazo le da una flexibilidad increíble.

- Fundamentos Sólidos: Estos números muestran una base financiera estable y la capacidad de seguir generando valor a largo plazo.

Valor Contable: ¿Qué Pasa si Google Vende Todo?

El valor contable (o «book value») es el valor de los activos de una empresa menos sus pasivos. Es lo que quedaría si vendieran todo y pagaran sus deudas.

Datos Clave de Alphabet (Ejercicio Fiscal 2024):

- Activos Totales: $450.256 millones USD

- Pasivos Totales: $125.172 millones USD

- Valor Contable Total (Patrimonio Neto): $325.084 millones USD

Valor Contable por Acción: Con unos 12.4 mil millones de acciones, el valor contable por acción es de aproximadamente $26.21 USD.

Comentario para el Inversor de Valor:

Alphabet cotiza muy por encima de este valor contable, y eso es normal. Las empresas de tecnología como Google tienen activos «invisibles» muy valiosos que no aparecen en el valor contable, como:

- Su marca: ¡Google y YouTube valen oro!

- Activos intangibles: Sus algoritmos, patentes, datos, el talento de sus ingenieros…

- Capacidad de generar beneficios futuros: Su modelo de negocio es una máquina de hacer dinero.

El valor contable es un «piso» de referencia, pero para Google, el poder de su marca y su capacidad para innovar y generar ingresos son mucho más importantes.

Dependencia y Oportunidades de Crecimiento: ¿Dónde está el futuro de Google?

Aunque Alphabet es un gigante, es importante entender de dónde vienen sus ingresos y hacia dónde va.

Dependencia de la Publicidad: El Punto Débil (y Fuerte)

En 2024, Alphabet generó $350.000 millones USD. La mayoría viene de la publicidad:

- Google Search & Otros: ~58%

- YouTube Ads: ~10.6%

- Google Network: ~8.6%

Esto significa que casi el 68.6% de sus ingresos viene de la publicidad. Es su principal fuente, pero también es una dependencia a tener en cuenta. Aunque viendo los resultados de segundo trimestre de 2025, aún con la existencia de IA sigue obteniendo más beneficios por publicidad:

- Publicidad (Google Ads): 71.340 millones de dólares (+10,4% a/a) vs 69.707 millones de dólares esperado.

- YouTube: 9.796 millones de dólares (+13% a/a) vs 9.562 millones de dólares esperado.

- Google Cloud: 13.624 millones de dólares (+31,7% a/a) vs 13.144 millones de dólares esperado.

Espacio para Crecer:

A pesar de esa dependencia, Alphabet está invirtiendo a lo grande en áreas con un potencial de crecimiento brutal:

- Inteligencia Artificial (IA):

- Planean invertir $75.000 millones USD en 2025, ¡principalmente en IA!

- Su modelo de IA, Gemini, se está integrando en Google Search y YouTube.

- Se rumorea que podría haber un acuerdo con Apple para llevar Gemini a los iPhones a finales de 2025, ¡lo que sería un bombazo!

- Google Cloud:

- Sus ingresos crecieron un 30.4% en 2024, impulsados por la demanda de soluciones de IA y servicios en la nube.

- Aunque solo representa el 13.1% de los ingresos, es un segmento en expansión.

- Mercados Emergentes:

- Están expandiendo su presencia en países en desarrollo, adaptando sus productos. Esto busca diversificar ingresos y no depender tanto de mercados maduros.

Supera las expectativas en el segundo trimestre de 2025:

- Ventas: 82.543 millones de dólares (+11%) vs 79.599 millones de dólares esperado.

- EBIT: 31.271 millones de dólares (+14%) vs 31.046 millones de dólares esperado.

- BNA: 28.196 millones de dólares (+19% a/a) vs 26.756 millones de dólares esperado.

Conclusión para el Inversor de Valor:

Alphabet depende mucho de la publicidad, pero su fuerte posición financiera y sus inversiones estratégicas en IA, la nube y la expansión internacional le dan un potencial enorme para diversificar sus ingresos y mantener el crecimiento a largo plazo. Esto la convierte en una opción atractiva para inversores que buscan empresas sólidas con capacidad de adaptación.

Amenazas y Competidores:

Como inversor, es clave conocer los riesgos. Incluso Google, con su dominio, enfrenta desafíos:

1. Amenazas Regulatorias: El Gran Dolor de Cabeza

- Antimonopolio y Privacidad: Google enfrenta muchas investigaciones y demandas en EE. UU., Europa y otros lugares por prácticas anticompetitivas y manejo de datos.

- Multas y Cambios: Esto puede afectar sus beneficios y forzar cambios en productos clave como Google Search y Android.

2. Excesiva Dependencia de la Publicidad Digital: Un Riesgo

- Más del 75% de sus ingresos son publicidad. Si hay una recesión económica o cambios en las políticas de privacidad (como el fin de las cookies), sus ingresos podrían verse afectados.

3. Competencia en Búsqueda e Inteligencia Artificial: ¡La Batalla del Futuro!

- Microsoft (Bing + OpenAI): La integración de la IA GPT en Bing es una amenaza. Si los usuarios cambian a buscadores con IA, Google podría perder cuota.

- Amazon y Apple: Amazon gana terreno en búsquedas de productos, y Apple podría lanzar su propio motor de búsqueda.

- IA de Código Abierto: Modelos como Mistral y Claude también son competencia técnica.

4. Riesgo Tecnológico y de Innovación: No Todo es Éxito

- Google invierte mucho en I+D, pero también ha tenido fracasos (Google+, Stadia, etc.).

- El riesgo es que sus «Other Bets» (Waymo, Verily) no logren ser rentables o competitivas.

5. Fragmentación de Android: Un Punto Débil

- Aunque Android domina, su fragmentación y la dependencia de otros fabricantes lo hacen más vulnerable que el ecosistema cerrado de Apple.

6. Riesgo de Reputación y Confianza: La Imagen Importa

- Escándalos de privacidad, manejo de datos, sesgos en algoritmos o contenido dañino en YouTube pueden afectar su imagen pública y política.

Principales Competidores por Área:

| Segmento | Competidores Principales |

| Búsqueda | Microsoft Bing + ChatGPT, DuckDuckGo, Apple (futuro motor propio) |

| Publicidad | Meta, Amazon Ads, TikTok, Trade Desk |

| Cloud | Amazon Web Services (AWS), Microsoft Azure |

| Video | TikTok, Netflix, Meta Reels |

| IA | OpenAI, Anthropic, Meta, Amazon (Bedrock) |

| Navegadores y SO | Apple Safari/iOS, Brave, Firefox |

Profundizando en los Números: ¿Está Alphabet Cara o Barata?

Como inversores, nos gusta saber si estamos comprando algo a un buen precio. Aquí es donde entran los ratios.

El PER (Precio/Beneficio): ¿Es Alto o Bajo?

El PER nos dice cuántos años de beneficios estamos pagando por la acción.

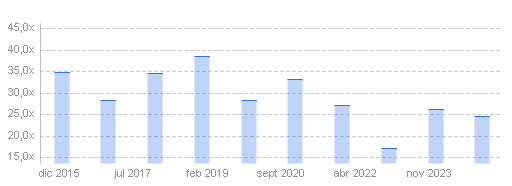

PER Histórico de Alphabet (GOOGL):

- PER actual (a 13 julio de 2025): 20.85 (En mayo estaba en 16.91)

- Media histórica (últimos 5 años): 25.9

- Máximo histórico: 57.88 (diciembre de 2017)

PER histórica de Alphabet

¡Un dato importante! Actualmente, el PER de Alphabet está un 19.50% por debajo de su media histórica. Esto podría indicar que la acción está a un precio atractivo para los inversores que buscan buenos negocios a buen precio.

Comparativa con sus Rivales (PER Actual vs. Media Histórica):

| Empresa | PER Actual | Media Histórica (10 años) | Diferencia vs. Media Histórica |

| Alphabet | 20.85 | 28.12 | -39.9% |

| Amazon | 37.65 | ~80.00 | -52.9% |

| Meta | 21.91 | ~30.00 | -26.9% |

| Microsoft | 28.88 | ~30.00 | -3.7% |

¿Qué vemos aquí?

- Alphabet: Su PER actual está significativamente por debajo de su media, lo que sugiere una posible infravaloración. Sus fundamentos financieros son sólidos.

- Amazon: Aunque su PER ha bajado de su media, sigue siendo alto. Esto es normal porque Amazon siempre ha reinvertido mucho para crecer, sacrificando beneficios a corto plazo.

El Ratio PEG (PER / Crecimiento de Beneficios): Una Visión más Completa

El PEG nos ayuda a ver si el PER es justificado por el crecimiento esperado de los beneficios. Si el PEG es menor que 1, la empresa podría estar infravalorada en relación con su crecimiento.

| Empresa | PER Actual | Crecimiento Anual de Beneficios (EPS) (10 años) | PEG Ratio | Valoración según PEG |

| Alphabet | 16.91 | 20.0% | 0.85 | Infravalorada |

| Amazon | 37.65 | 25.0% | 1.51 | Ligeramente sobrevalorada |

| Meta | 21.91 | 35.6% | 0.62 | Infravalorada |

| Microsoft | 28.88 | 16.0% | 1.81 | Sobrevalorada |

Conclusión del PEG:

- Alphabet y Meta parecen estar infravaloradas según este ratio, lo que es una buena señal.

- Amazon puede estar ligeramente sobrevalorada, pero su modelo de negocio es peculiar.

- Microsoft aparece sobrevalorada, quizás por las altas expectativas del mercado debido a su liderazgo en IA y su relación con OpenAI.

¿Cuánto podría valer en el futuro?

Vamos a suponer que la empresa volverá a un PER de 26 en algún momento, y tres escensarios diferentes para los próximos 5 años, un crecimiento del 10%,15% y 20%.

El Discurso de 2 Minutos: ¿Por qué invertir en Alphabet?

🗣️ «Alphabet, la empresa matriz de Google y YouTube, es una de las compañías tecnológicas más sólidas del mundo. ¿Por qué podría ser una buena inversión a largo plazo?

Primero, sus beneficios están creciendo de forma constante. En 2024, Alphabet ganó más de 8 dólares por acción, y se espera que sigan aumentando gracias a su liderazgo en inteligencia artificial, publicidad online y servicios en la nube.

Segundo, si comparamos lo que pagas hoy por sus beneficios, su PER está en torno a 17, lo cual es razonable para una empresa con ese crecimiento y ¡mucho más bajo que su media histórica!

Tercero, Alphabet apenas tiene deuda. Su relación deuda-capital es bajísima, dándole mucha flexibilidad. Además, tiene más de 95.000 millones de dólares en efectivo, lo que refuerza su solidez.

Y por último, tiene mucho espacio para crecer. Está invirtiendo fuerte en inteligencia artificial (con su IA Gemini) y su servicio Google Cloud está creciendo más del 30% anual. ¡Está en todas las grandes tendencias tecnológicas!

Basándonos en una estimación conservadora, si sus beneficios siguen creciendo al 15% anual, dentro de 10 años podría estar ganando más de 32 dólares por acción. Si el mercado le asigna un PER de 20, su precio podría superar los $650 por acción, más del triple del precio actual de unos $170.

¿Hay riesgos? Claro que sí. La mayoría de sus beneficios, un 75%, viene de la publicidad, y la competencia en IA (como ChatGPT, Perpexlity, Grok) es real. Sin embargo, Google tiene sus propias herramientas avanzadas como DeepResearch, StudioIA o NotebookLM, que están mejorando muy rápido. Además, enfrenta litigios y regulaciones antimonopolio en varias regiones.

En resumen: Alphabet es rentable, está bien gestionada, no depende de la deuda y tiene múltiples vías de crecimiento. Es una inversión que tiene sentido si buscas valor a largo plazo y confías en que superará la competencia en IA, los temas legales y la inestabilidad política. ¿Crees que superará estos riegos o problemas en el largo plazo?